VERSION 26.02.2a

Correction

La RGDU (réduction Fillon) calculée par Cogilog Paye pouvait, en février, être nulle au lieu d’être positive en cas d’augmentation. Cette mise à jour corrige cette anomalie.

Ce souci n’avait aucun impact sur le calcul de la RGDU de janvier. Seule la réduction de février, en cas régularisation de trop-perçu en janvier, étaient erronées.

VERSION 26.02.2

Mise à jour du bordereau Excel taxe sur salaire 2025

Le fichier Excel vous permettant de remplir votre bordereau de taxe sur les salaires a été mis à jour afin de vous permettre d’effectuer votre déclaration de taxe sur les salaires 2025, à verser en février 2026.

Le bordereau pour 2026, à déclarer en février 2027, vous sera proposé ultérieurement.

Mise à jour du barème du taux non personnalisé (taux neutre) de prélèvement à la source

Avec l’adoption tardive du budget de la sécurité sociale, les taux non personnalisés de prélèvement à la source ne sont disponibles que depuis peu. Cette version intègre désormais cette nouvelle grille.

Il n’y a aucune régularisation à effectuer en cas d’utilisation en janvier de l’ancienne grille, celle-ci restant valable. Toute régularisation éventuelle se fera directement entre le salarié et l’administration fiscale lors de sa déclaration de revenus 2026 en 2027.

VERSION 26.02.1c

Corrections diverses

- correction du paramétrage DSN des CTP 844D et 845D qui pouvaient remonter à zéro dans le compte rendu de l’URSSAF

- correction pour paramétrer la MSA comme organisme collecteur des cotisations de Droit à la négociation collective

- correction du paramétrage des blocs de régularisations pour le nombre de jour calendaire Plafond SS

- correction sur l’obligation de renseigner le nombre de jour de la période d’essai dans la fiche salarié.

VERSION 26.02.1b

Corrections

- pour les apprentis en DSN, le CTP 635D était absent, ceci est corrigé.

- rajout de la ligne Contribution conv au dialogue social dans le profil des apprentis.

Si vous êtes concernés par un de ces 2 problèmes, vous devez dévalider et revalider la paye de vos apprentis pour que la correction soit effective.

VERSION 26.02.1b

Corrections

- pour les apprentis en DSN, le CTP 635D était absent, ceci est corrigé.

- rajout de la ligne Contribution conv au dialogue social dans le profil des apprentis.

Si vous êtes concernés par un de ces 2 problèmes, vous devez dévalider et revalider la paye de vos apprentis pour que la correction soit effective.

VERSION 26.02.1a

⚠️ Attention

Une erreur dans la dernière mise à jour a forcé le paramétrage des constantes entreprise de la formation 2. Cette version efface les valeurs renseignées à tord par la mise à jour.

En conséquence, si vous utilisiez avant ces constantes entreprises, vous devez revenir mettre vos bonnes valeurs.

Pour tous les utilisateurs, vous devez dévalider vos bulletins, les revalider et faire la DSN (si votre DSN a déjà été déposé hier, faite une annule et remplace) pour une déclaration correcte des CTP 635D et 430D

Correction

- Cette version corrige le message d’anomalie DSN non bloquant code S21.G00.81.001/SIG-18.

- Correction pour les mandataires: les CTP 430D et 635D ne se déclarent plus

VERSION 26.02.1

DSN 2026

Cette version vous permet maintenant de faire les DSN à la norme 2026 Vous trouver ci dessous les principales nouveautés qui nécessiteront potentiellement une intervention de votre part.

Contribution conventionnelle au dialogue social

Pour certaines conventions collectives vous pouvez maintenant avoir cette cotisation qui doit être déclaré à l’URSSAF.

Vous avez une nouvelle constante entreprise Tx Contrib conv financement dialogue social pour y renseigner le taux et faire apparaitre la cotisation sur le bulletin. Elle sera ensuite déclarée correctement à l’URSSAF.

Il faudra dévalider la paye de janvier et la revalider ensuite avec cette ligne pour que la déclaration en DSN se fasse.

Dans la fiche salarié onglet Comptabilité, paramétrer l’URSSAF comme organisme collecteur de la cotisation Droit à la négociation collective.

La cotisation étant uniquement patronale, il n’y a aucun impact sur le net à payer, net imposable ou social du salarié.

Contribution conventionnelle à la formation professionnelle

Même chose que pour la contribution conventionnelle au dialogue social, l’URSSAF collecte dorénavant pour certaines conventions la cotisation conventionnelle de formation.

Les constantes entreprises anciennement “Formation 2” ont été renommé en Formation conventionnelle, il faut utiliser ces constantes.

Attention, toutes les formations conventionnelles ne sont pas à déclarer à l’URSSAF. Dans le BTP par exemple, cette formation conventionelle est déclarée à la Pro BTP pour le compte de Constructys.

Donc, si vous devez versé cette cotisation à l’URSSAF, il faut aussi rajouter la mention Vrai devant la constante entreprise Déclare formation conventionnelle à l’URSSAF.

Dans la fiche salarié onglet Comptabilité, paramétrer l’URSSAF comme organisme collecteur de la cotisation Formation 2.

Déclaration en DSN de l’Identifiant du Service de Prévention et de Santé au Travail (SPST)

Il faut dorénavant renseigner cette identifiant à la fois dans la fiche établissement (menu DSN puis info DSN entreprise), mais aussi dans la fiche salarié onglet Salaire.

Pour connaitre cet identifiant, vous pouvez aller sur le site de l’URSSAF via le lien suivant : https://open.urssaf.fr/explore/dataset/sst_dpae/table/

Déclaration DSN des cotisations Maladie et Allocations familiales

Comme vous le savez déjà, quand on bénéficie de la nouvelle RGDU (Fillon), on ne bénéficie plus des taux réduits de Maladie et d’Allocations familiales. Ces 2 cotisations sont donc au taux plein (13% et 5,25%).

Par contre en DSN, l’administration n’a pas jugé bon de créer de nouveaux CTP et il faut utiliser les anciens.

Vous retrouvez donc toujours en DSN ces 2 cotisations déclarés en partagés: le taux réduit dans le CTP 100D et les taux complémentaires de 6% et de 1,8% dans les CTP 635D et 430D

Corrections diverses

- Correction du calcul du plafond pour les salarié à temps partiel qui font des heures complémentaires

- Correction du SMIC Fillon pour les salariés pas de rémunération en heures

VERSION 26.01.1b

Correction

- Suppression des lignes de retenues en double sur les profils entreprises et cabinets

VERSION 26.01.1a

Mise à jour 2026

- Correction d’un bug avec les nouvelles lignes de retenue qui dans les profils personnalisés pouvaient se multiplier

- Correction de la formule RGDU “Fillon” pour les salaires supérieurs à 3 fois le SMIC

- Mise à jour du taux pour la Contribution sur Indem de Rupture Conv et mise à la retraite qui est de 40% au lieu de 30%

VERSION 26.01.1

⚠️ Attention / Rappel

Cette année, en raison des nombreux changements et cas particuliers, il n’est pas possible de maintenir le double paramétrage 2025/2026. En conséquence, avant d’effectuer cette mise à jour, veillez à bien avoir enregistré tous les éléments de 2025.

Cette mise à jour ne permet pas encore de réaliser la DSN à la norme 2026. Une prochaine mise à jour est prévue d’ici la fin de semaine à cet effet.

Mise à jour 2026

Nouvelle réduction générale des cotisations RGDU (réduction générale dégressive unique, plus connue sous le nom de réduction Fillon).

Celle-ci est totalement modifiée cette année et englobe désormais la réduction des cotisations maladie et d’allocations familiales.

En conséquence, avec l’application de la nouvelle réduction Fillon, ces taux réduits ne s’appliquent plus : les cotisations maladie et d’allocations familiales seront désormais fixées à 13 % et 5,25 % pour tous, quelle que soit la rémunération.

En revanche, si une autre réduction est appliquée (LODEOM, ZRR, par exemple), les taux réduits sont maintenus comme en 2025.

- Ont été mis à jour:

- le SMIC horaire qui passe à 12,02€ au lieu de 11,88€

- le minimum garantie: 4,25€ au lieu de 4,22€

- le plafond de sécurité social: 4005€ au lieu de 3925€

- le taux de la cotisation patronale Vieillesse déplafonnée: 2,11% au lieu de 2,02%

- le montant minimal d’indemnisation du chômage partiel: 9,52€ au lieu de 9,40€

- les seuils pour la taxe sur salaire

- l’avantage en nature repas: 5,50€ au lieu de 5,45€

- l’avantage en nature logement

- les seuils pour les repas dans le BTP (panier, repas chantier et repas restaurant)

- les différents montants selon les zones pour les transports en commun de Paris (Navigo)

- En attente:

- Les seuils applicables au taux non personnalisé (taux neutre) du prélèvement à la source ne sont pas encore parus. Il convient donc, pour l’instant, de maintenir les taux de 2025.

- pour la CNBF (Caisse nationale des barreaux français) la mise à jour des taux n’est pas encore parue.

VERSION 25.12.3

Nouveau Plan Comptable 2025 pour les entreprises de type Association

Si vous utilisez le logiciel COGILOG Compta, cette mise à jour de COGILOG Paye est associée à la mise à jour analogue de COGILOG Compta.

Dans le cadre du nouveau Plan Comptable 2025, le règlement de l’ANC a supprimé la technique du transfert de charges de sorte que les comptes de classe 79 ne peuvent plus être utilisés.

Les comptes de classe 79 étaient utilisés en paye pour comptabiliser la contre-partie des avantages en nature. Cette contre-partie est désormais comptabilisée au crédit de nouveaux comptes de classe 6419 à créer.

Cette mise à jour transforme automatiquement les comptes 79 que vous utilisiez, en comptes de classe 6419. Après cette mise à jour, vous pourrez vérifier que les nouveaux comptes de classe 6419 de vos dossiers de paye correspondent aux comptes utilisés en comptabilité. Si vous utilisez le logiciel COGILOG Compta et si vous avez migré le plan comptable de cette entreprise vers le nouveau Plan Comptable 2025, vous avez créé ces comptes lors de la migration.

➤ La précédente version de COGILOG Paye avait effectué cette transformation pour les entreprises hors association. Comme prévu, la présente version effectue maintenant cette transformation pour les entreprises de type Association, domiciliées en France métropolitaine et dans les DOM.

Si vous ne souhaitez pas qu’une association bénéficie de cette transformation, vous pouvez provisoirement modifier son champ Pays avant la mise à jour puis le rétablir après la mise à jour.

Si une association ou une entreprise n’a pas bénéficié de cette transformation automatique et si vous souhaitez l’effectuer quand même, vous pouvez utilisez la fonctionnalité Uniformiser dans la fenêtre des salariés : Uniformiser ➤ Le paramétrage des lignes de gain ➤ Avantage en nature ➤ Remplacer le compte de tiers ➤ 641900 par exemple.

⚠️ Attention / Rappel

Vérifiez bien que l’ensemble des ordinateurs utilisant les logiciels COGILOG fonctionnent bien en macOS 13.5 ou supérieur avant d’installer cette mise à jour (poste serveur et postes clients).

VERSION 25.12.2

Nouveau Plan Comptable 2025

Si vous utilisez le logiciel COGILOG Compta, cette mise à jour de COGILOG Paye est associée à la mise à jour analogue de COGILOG Compta.

Dans le cadre du nouveau Plan Comptable 2025, le règlement de l’ANC a supprimé la technique du transfert de charges de sorte que les comptes de classe 79 ne peuvent plus être utilisés.

Les comptes de classe 79 étaient utilisés en paye pour comptabiliser la contre-partie des avantages en nature. Cette contre-partie est désormais comptabilisée au crédit de nouveaux comptes de classe 6419 à créer.

Cette mise à jour transforme automatiquement les comptes 79 que vous utilisiez, en comptes de classe 6419. Après cette mise à jour, vous pourrez vérifier que les nouveaux comptes de classe 6419 de vos dossiers de paye correspondent aux comptes utilisés en comptabilité. Si vous utilisez le logiciel COGILOG Compta et si vous avez migré le plan comptable de cette entreprise vers le nouveau Plan Comptable 2025, vous avez créé ces comptes lors de la migration.

➤ Cette transformation est limitée aux entreprises, hors associations ①, domiciliées en France métropolitaine et dans les DOM.

Si vous ne souhaitez pas qu’une entreprise bénéficie de cette transformation, vous pouvez provisoirement modifier son champ Pays avant la mise à jour puis le rétablir après la mise à jour.

Si une entreprise n’a pas bénéficié de cette transformation automatique et si vous souhaitez l’effectuer quand même, vous pouvez utilisez la fonctionnalité Uniformiser dans la fenêtre des salariés : Uniformiser ➤ Le paramétrage des lignes de gain ➤ Avantage en nature ➤ Remplacer le compte de tiers ➤ 641900 par exemple.

① Une version de COGILOG Compta permettant la migration automatique des plans comptables des associations sera diffusée prochainement. A cette occasion, une nouvelle version de COGILOG Paye sera également diffusée pour effectuer la transformation ci-dessus pour les entreprises dont la forme juridique est Association.

VERSION 25.12.1

Cotisation Versement Mobilité Régional et Rural (VMRR)

Cette cotisation est attendue dans certaines régions. Voici comment la paramétrer dans Cogilog Paye :

- Dans le menu Saisie > Établissement, vous avez un nouveau champ pour renseigner le taux de cotisation pour cette VMRR.

- Dans le menu Paramétrage > Constante entreprise, il faut mettre la constante Cotise transport VMRR sur Vrai.

- Vous avez à disposition si nécessaire une variable exonéré versement transport VMRR si un ou plusieurs salariés ne sont pas redevables de cette cotisation.

Le paramétrage en DSN est automatique si vous utilisez le paramétrage proposé par Cogilog.

Corrections diverses

- Correction de la base de cotisation de la CSG / CRDS pour les apprentis devant y cotiser en rajoutant la part patronale de prévoyance et mutuelle.

- Correction du calcul de la base forfaitaire pour les formateurs occasionnels.

- COGILOG RH : Résolution de l’anomalie sur les contrats des apprentis qui ne s’affichent plus comme “inactifs” dans Cogilog RH.

VERSION 25.11.1

macOS 26.1

Cette version de COGILOG Paye améliore la compatibilité du logiciel avec macOS 26.1.

VERSION 25.10.1a

Calcul du Plafond de Sécurité sociale

Correction d’une erreur : lorsque qu’un salarié était absent pendant la totalité du mois et que la valeur 0 était saisie dans la variable Nbre jours calendaire Plafond SS, le logiciel appliquait à tort un plafond de Sécurité sociale complet au lieu de le ramener à zéro.

Ce dysfonctionnement est désormais corrigé.

VERSION 25.10.1

Calcul du Plafond de Sécurité sociale

Cette version introduit un nouveau calcul du plafond de sécurité sociale, pour être maintenant en accord avec la déclaration des jours calendaires en DSN. Vous aurez maintenant à renseigner tous les mois le nombre de jours calendaires pour avoir le bon calcul du plafond de Sécurité sociale. Nous avons néanmoins mis en place différents systèmes afin de vous simplifier la tâche et même de vous sécuriser.

Ce nouveau calcul concerne uniquement les salariés ayant un profil “classique”, il ne concerne pas les artistes, intermittents, avocats par exemple pour qui le calcul du plafond de sécurité sociale était déjà différencié du cas général. Ceux-ci restent donc sur leur calcul et ne passent pas sur le nouveau.

⚠️ Attention

Veuillez lire la nouvelle documentation présente dans le menu aide puis Plafond de Sécurité sociale qui vous donne toutes les explications sur le nouveau calcul et comment l’appliquer dans Cogilog Paye.

Régularisation en DSN du nombre de jours calendaire servant à calculer le plafond de Sécurité sociale

Depuis la DSN du mois de juin 2025 (à déposer avant le 5 ou 15 juillet 2025), l’URSSAF attend maintenant obligatoirement la rubrique S21.G00.53 code 040 alors que celle-ci ne sera obligatoire qu’à partir de la norme 2026 de la DSN.

En conséquence, nous avions sorti très rapidement une mise à jour pour faciliter la déclaration de cette ligne, mais il fallait pour cela soit ne pas encore avoir déposé la DSN, de juin, soit redéposer une DSN en mode “Annule et remplace”.

Pour ceux qui n’ont pas pu déposer de DSN “annule et remplace”, il faut maintenant faire une régularisation, cette version de Cogilog Paye vous permet de faire facilement cette régularisation.

- Dans le menu DSN ➤ Régularisation DSN et Corrections individuelles par salarié, créer un nouveau bordereau.

- Ici, choisissez le salarié à corriger, Dans la DSN du mettez la date de votre prochaine DSN (31/10/2025 pour inclure votre régularisation dans la prochaine DSN d’octobre), choisissez bien la période à corriger.

- Le chapitre à corriger est le S21.G00.53 : Activité, le Type est le 01 travail rémunéré et l’unité de mesure est le 040 Jours calendaires de la période d'emploi....

- Enfin, dans Mesure, renseignez le nombre de jours calendaire du mois à corriger.

Monaco

Mise à jour des différentes valeurs pour le calcul de la paye à Monaco. Cette version conserve néanmoins le paramétrage de 2024.

COGILOG Paye utilisera automatiquement les bonnes valeurs en fonction de la date du bulletin de paye.

VERSION 25.09.1c

Correction

Cette version corrige une erreur introduite récemment, causant l’enregistrement des notes sans leur mise en page.

VERSION 25.09.1b

code erreur 422 à la connexion avec Net Entreprise

Correction d’une erreur dans le cryptage des informations qui engendrait le code erreur 422 à la connexion avec Net Entreprise pour le dépôt des DSN ou la récupération des taux PAS.

VERSION 25.09.1a

Améliorations pour macOS 26

Cette version de COGILOG Paye améliore l’esthétique des barres d’outils des diverses fenêtres sous macOS 26. Elle corrige aussi le contenu des rapports destinés au Support technique de COGILOG.

Si vous n’utilisez pas encore macOS 26, cette mise à jour ne changera rien pour vous.

VERSION 25.09.1

macOS Tahoe (26.0)

À l’occasion de la sortie de macOS Tahoe 26 par Apple, les logiciels COGILOG ont reçu les diverses adaptations nécessaires et COGILOG Paye est désormais compatible avec ce nouveau système.

Cette version de COGILOG Paye fonctionne sur tous les systèmes macOS depuis la version 13 (Ventura) à la version 26 (Tahoe). Ce logiciel fonctionne nativement sur les Mac à base de puce Apple ou de processeur Intel.

PostgreSQL 17.6

Le moteur de base de données PostgreSQL utilisé par COGILOG a été mis à jour, amenant diverses améliorations et des corrections liées à la sécurité.

VERSION 25.08.1

Correction

Cette version corrige un problème qui empêchait la sortie d’un dossier de paye.

VERSION 25.07.1d

Correction

Cette version améliore la compatibilité du logiciel avec macOS 11 et macOS 12.

VERSION 25.07.1b

code erreur 12447 et 12449

Cette version corrige le blocage (code erreur 12447 et 12449) lorsqu’on crée une DSN avec des blocs de régularisation.

VERSION 25.07.1a

Déclaration en DSN du nombre de jours calendaires pour le plafond SS

Vous avez certainement reçu un message d’alerte de la part de votre URSSAF sur l’absence dans votre DSN de la rubrique S21.G00.53 code 40 sur le nombre de jours calendaires pour le calcul du Plafond SS.

Pourtant, cette rubrique aujourd’hui n’est pas obligatoire en DSN, elle le sera à partir du 1er janvier 2026, mais l’URSSAF semble avoir mis en place leur contrôle de façon anticipée.

Vous devez donc quand vous préparez vos bulletins de paie renseigner dans la variable Nbre jours calendaires Plafond SS le nombre de jours rémunérés du salarié, calcul en calendaire.

En pratique, si le salarié est absent une journée en juin, et qu’il n’est pas rémunéré même partiellement (congés sans solde par exemple), alors il faut déclarer dans la variable la valeur 29. En effet, il y a 30 jours en juin, moins un jour d’absence donc 29.

Si le salarié est en congés payés, ou en absence maladie avec une indemnité d’absence maladie, comme il y a une rémunération perçue, alors on n’enlève pas de jours et la variable doit être renseignée avec la valeur 30

Si le salarié prend une demi-journée de congés sans solde, même chose, comme l’absence n’est pas sur la journée entière, il n’y a pas d’absence à retrancher et on déclare 30

Les week-ends, jours fériés ou jours de repos ne sont à retrancher que si le salarié est absent le jour avant ET le jour après. Si le salarié est en congés sans solde par exemple le vendredi, puis en repos samedi et dimanche et viens travailler normalement le lundi, alors on ne retranche qu’un jour. Même chose s’il est présent le vendredi, en repos le samedi et dimanche puis est en absence non rémunérée le lundi. Par contre, s’il est absent le vendredi ET le lundi, alors on retranche 4 jours au calcul du plafond.

Maintenant, avec cette mise à jour, nous renseignons en standard la valeur Durée dans la variable. Ce mot réservé permet de renseigner le nombre de jours calendaire dans le mois si le salarié n’a aucune absence. Ce mot réservé tient aussi compte du nombre de jours de présence si le salarié entre ou sort en cours de mois.

En pratique, si votre salarié n’a eu aucune journée d’absence non rémunérée dans le mois, et même s’il est rentré ou sortie en cours de mois, vous pouvez laisser Durée comme valeur dans la variable.

VERSION 25.07.1

Nouveauté : État récapitulatif des bulletins

Nouvelle version de l’état récapitulatif des cotisations qui devient maintenant l’état récapitulatif des bulletins.

En plus du détail de toutes les lignes de retenues présentes sur les bulletins, vous aurez maintenant également le détail de toutes les lignes de gains.

Cette fonctionnalité n’étant pas rétro-active, seuls les bulletins validés avec cette version du logiciel permettront d’avoir cette nouvelle fonctionnalité.

Ajout des CTP 268D, 544D et 551D

3 nouveaux CTP ont été rajoutés dans cette version du logiciel:

- CTP 268D: Attribution Actions gratuites au taux de 30%

- CTP 551D: Attribution Actions gratuites au taux de 20% (pour régularisation)

- CTP 544D: Contribution Stock Option

Ils sont désormais disponibles si vous avez besoin de déclarer ces montants.

Corrections diverses

- Correction d’une anomalie qui dans certains cas empêchait les blocs de régularisation pour les salariés ayant quitté l’entreprise

- Lorsque vous faites un bordereau complémentaire URSSAF sur le même mois que celui de la déclaration DSN en cours, il n’y aura dorénavant qu’un seul bordereau URSSAF qui réunira les cotisations du mois et celles du bordereau complémentaire.

VERSION 25.04.1

⚠️ Solde Taxe apprentissage et déclaration OETH

Vous devez absolument déclarer dans votre DSN d’avril (à déposer avant le 5 ou 15 mai) le solde de la taxe d’apprentissage et votre déclaration OETH, vous avez ci-dessous les explications pour le faire.

Déclaration du solde de la taxe d’apprentissage

Les établissements en France métropolitaine et en Outre-mer, à l’exception des établissements du Bas-Rhin, du Haut-Rhin et de la Moselle sont redevables du solde de la taxe d’apprentissage.

La déclaration et le paiement du solde de la taxe d’apprentissage seront à réaliser pour chaque établissement sur la DSN d’avril 2025 (exigible le 5 ou 15 mai 2025) au titre de la masse salariale de l’année 2024.

Le taux du solde de la taxe d’apprentissage applicable à la masse salariale de l’année 2024 est de 0,09 %.

Les entreprises peuvent bénéficier, pour leurs établissements en France métropolitaine ou de l’Outre-mer (à l’exception du Bas-Rhin, Haut-Rhin et de la Moselle), de deux déductions au solde de la taxe d’apprentissage :

- la déduction correspondant aux subventions versées en nature aux CFA sous forme d’équipements et de matériels conformes aux besoins des formations dispensées (article L6241-4 du Code du travail) ;

- la déduction de la créance « alternant », réservée aux entreprises de 250 salariés et plus qui dépassent, au titre d’une année, le seuil d’effectif de 5 % de salariés apprentis et Cifre.

Calcul du montant du solde

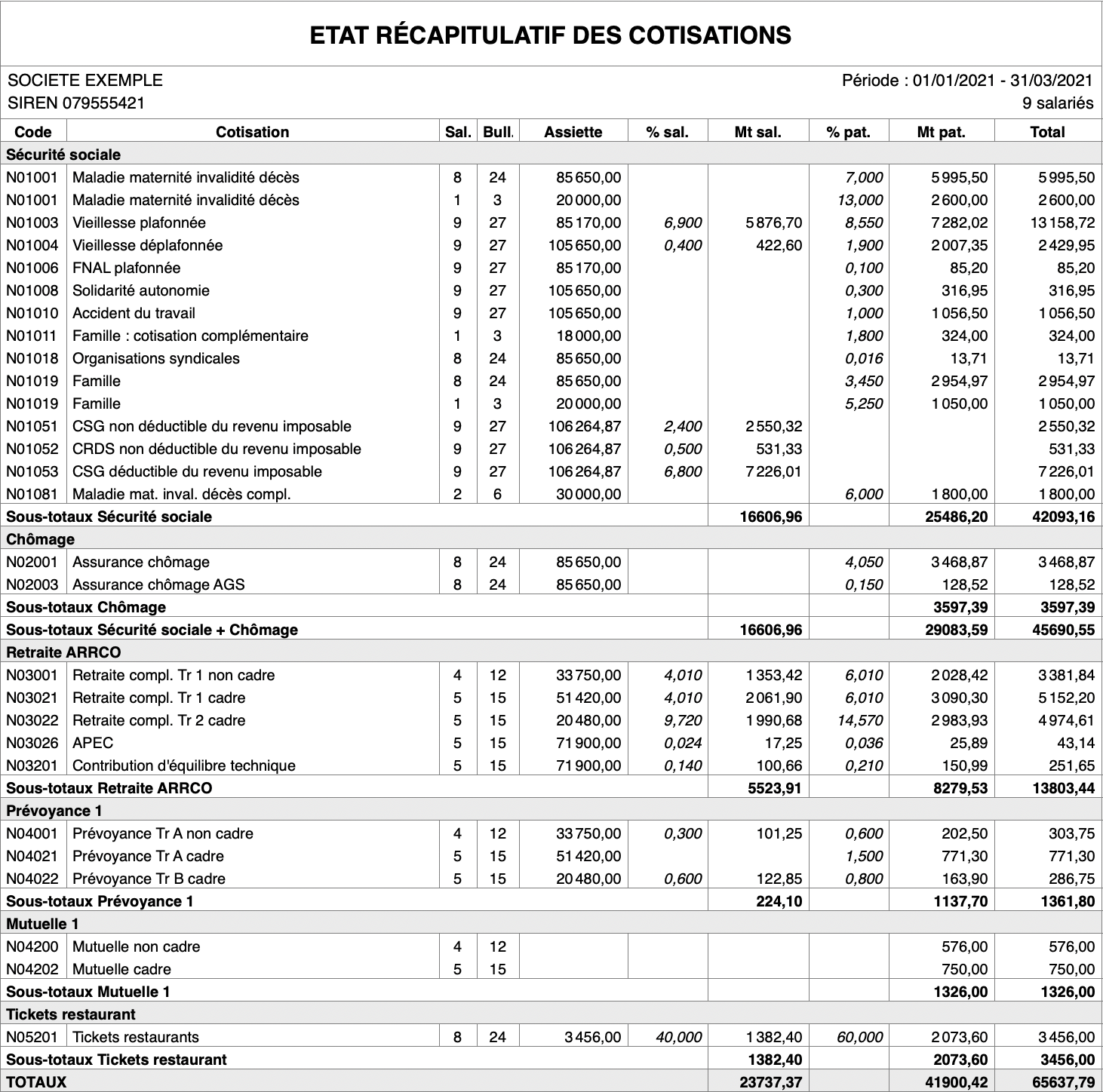

Si vous avez déclaré correctement la taxe d’apprentissage sur toute l’année 2024, de janvier à décembre, vous pouvez regarder le document Etat récapitulatif des cotisations présent dans le menu Exploitation, repérer la ligne sur la taxe d’apprentissage et noter la base de cotisation annuelle. Il suffit ensuite de multiplier cette base par 0,09%.

Si vous avez dû faire des régularisations, car la cotisation était absente sur un ou plusieurs mois, vous pouvez aussi prendre les documents Calcul des cotisations qui se génèrent en même temps que la DSN et additionner toutes les bases pour la cotisation de taxe d’apprentissage.

Déclaration de la cotisation établissement

Il y a 3 rubriques DSN existantes

- 076 – Solde de la taxe d’apprentissage versé en numéraire

- 077 – Réduction du solde de la taxe d’apprentissage liée à des subventions aux CFA (article L6241-4 du Code du travail)

- 078 – Réduction du solde de la taxe d’apprentissage liée à des créances alternants (article L6241-4 du Code du travail)

Dans le menu DSN puis Cotisations établissements exceptionnelles choisir ajouter et renseigner les différents champs. Si vous dépendez de l’URSSAF, vous ne pourrez pas renseigner le champ ajouter un paiement de car il faudra le faire via un CTP (voir plus bas), si vous dépendez de la MSA, vous devez renseigner ce champ pour payer la cotisation. Pour la période, il faut renseigner la période du 01/01/24 au 31/12/24.

Paiement à l’URSSAF

Si une cotisation est due à l’URSSAF, il convient ensuite d’effectuer le paiement à cet organisme en la déclarant via le CTP prévu à cet effet.

Vous avez 3 CTP différents :

- CTP 995D : TA solde versement libératoire

- CTP 996P : TA déduc solde CFA

- CTP 997P : TA déduc solde créances alternant

Vous pouvez procéder ainsi :

- DSN ➤ bloc de régularisation DSN ➤ bordereaux complémentaires URSSAF

- ajouter ➤ dans A inclure dans la DSN du, vous mettez le 30/04/25, saisissez bien votre URSSAF comme organisme et la période du mois d’avril pour les dates

- clic sur “ajouter”, allez chercher le CTP dont vous avez besoin puis dans “montant “saisissez bien la base de cotisation

Le taux est fixe et connu de l’URSSAF dans les 3 CTP. Donc pour le CTP 995, comme vous devez déclarer la base, le taux de 0,09% s’appliquera automatiquement à votre base et 100% s’appliquera pour les CTP 996 et 997 car ce sont des montants qu’il faut déclarer.

Paiement à la MSA

Pour le paiement de cette cotisation à la MSA, il suffit de renseigner le champ ajouter un paiement de dans la déclaration de la cotisation établissement exceptionnelle.

Contribution annuelle OETH (Obligation d’Emploi de Travailleurs Handicapés)

Entreprises soumises à l’OETH

Les entreprises de plus de 20 salariés ont l’obligation d’employer des personnes handicapées à hauteur d’au moins 6 % de leur effectif moyen annuel.

Les entreprises qui ont franchi le seuil de 20 salariés en 2021 ou ultérieurement pourront bénéficier d’un délai de cinq ans. Par exemple, une entreprise ayant franchi le seuil de 20 salariés en 2021 pourra bénéficier d’un délai courant sur les années 2021, 2022, 2023, 2024 et 2025. Si elle ne franchit pas à nouveau le seuil des 20 salariés, cette fois en réduisant son effectif, elle sera soumise à l’OETH en 2026.

Les entreprises soumises à l’OETH et qui n’ont pas respecté le quota peuvent être amenées à acquitter une contribution annuelle auprès de l’URSSAF ou de la MSA. L’éventuelle contribution OETH au titre de l’année 2024 devra être acquittée avec la DSN d’avril 2025 (c.-à-d. avant le 5 ou le 15 mai 2025).

Notice OETH

Voici la notice éditée par l’administration. Cette notice très détaillée explique le mode de calcul et de déclaration de cette contribution et nous vous conseillons d’utiliser ce document.

Travailleurs handicapés internes et externes

Les travailleurs handicapés internes sont employés directement par l’entreprise et sont déclarés nominativement et mensuellement par l’entreprise.

Les travailleurs handicapés externes sont les travailleurs handicapés mis à disposition de l’entreprise par des groupements d’employeurs et entreprises de travail temporaire.

L’effectif moyen annuel de travailleurs handicapés externes est notifié à l’entreprise par les groupements d’employeurs et entreprises de travail temporaire qui mettent ces travailleurs à disposition. L’entreprise devra alors déclarer l’effectif moyen annuel de travailleurs handicapés externes de l’année précédente, en même temps que la déclaration de contribution OETH (Saisie ➤ Options de l’entreprise ➤ Infos DSN ➤ Obligation d’Emploi de Travailleurs Handicapés).

Nota : le paramétrage de COGILOG Paye est prévu pour intégrer automatiquement cette information dans la DSN d’ avril 2025 (à déclarer avant le 5 ou le 15 mai).

Calcul de la cotisation OETH

Le calcul est basé sur la différence entre le nombre de travailleurs handicapés que l’entreprise devrait employer (6% de l’effectif moyen mensuel arrondi à l’entier inférieur) et le nombre effectif d’employés handicapés. Ce calcul est en principe effectué par l’URSSAF et transmis à l’entreprise.

La contribution de base se calcule en multipliant cette différence par un coefficient égal à 400 (entreprises de moins de 250 salariés) ou 500 (entreprises de 250 à moins de 750 salariés) ou 600 (entreprises de 750 salariés et plus) et par le SMIC horaire au 31 décembre de l’année au titre de laquelle la contribution est due.

Cette contribution brute peut ensuite être soumise à majoration, à réductions et à écrêtement. Pour effectuer ce calcul, nous vous conseillons d’utiliser le simulateur de l’Agefiph.

Modalités pratiques de déclaration en DSN

Cotisation DSN au niveau de l’établissement

Il convient d’abord de déclarer des cotisations au niveau de l’établissement.

Codes disponibles

Selon la situation de l’entreprise, vous pourrez être amené à utiliser les codes ci-dessous (l’utilisation de ces codes est expliquée dans la notice de l’administration) :

- 060 - Déduction ECAP

- 061 - Déduction de sous-traitance (EA, ESAT, TIH, portage salarial)

- 062 - Dépense déductible liée aux travaux d’accessibilité

- 063 - Dépense déductible liée au maintien et à la reconversion professionnelle

- 064 - Dépense déductible liée aux prestations d’accompagnement et de sensibilisation

- 065 - Contribution OETH brute avant déductions

- 066 - Contribution OETH nette avant écrêtement

- 067 - Contribution OETH nette après écrêtement

- 068 - Contribution OETH réelle due

- 069 - Dépenses OETH prévues par l’accord et non réalisées

- 071 - Dépense déductible liée à la participation à des événements

- 072 - Dépense déductible liée au partenariat avec des associations

- 073 - Dépense déductible liée aux actions concourant à la professionnalisation et aux achats auprès des EA, ESAT et TIH

Mode opératoire

Vous pouvez procéder de la façon suivante :

- DSN, Cotisations établissements exceptionnelles

- ajouter, puis renseigner les informations demandées. Pour la MSA, vous devez aussi renseigner le montant à verser afin de créer le paiement en DSN. Pour l’URSSAF, il faudra créer un CTP pour ajouter le paiement, la procédure est détaillée plus bas. Pour la période, vous devrez renseigner la période du 01/04/25 au 30/04/25.

Blocs à déclarer ensemble

Dans la norme EDI, les 4 blocs suivants doivent obligatoirement être déclarés simultanément:

- 065 : Contribution OETH brute avant déductions

- 066 : Contribution OETH nette avant écrêtement

- 067 : Contribution OETH nette après écrêtement

- 068 : Contribution OETH réelle due

Pour les blocs 065, 066 et 067, les valeurs à renseigner vous seront données par le calculateur de l’AGEFIPH.

Pour le bloc 068, si l’entreprise n’a pas signé d’accord agréé, il faut déclarer à nouveau la même valeur que celle présente dans le bloc 067. Si l’entreprise a signé un accord agréé, il faut déclarer la valeur 0 dans ce bloc 068.

Paiement à l’URSSAF

Si une cotisation est due à l’URSSAF, il convient ensuite d’effectuer le paiement à cet organisme.

Vous pouvez procéder ainsi :

- DSN ➤ bloc de régularisation DSN ➤ bordereaux complémentaire URSSAF

- ajouter ➤ dans A inclure dans la DSN du, vous mettez le 30/04/25, saisissez bien votre URSSAF comme organisme et la période du mois d’avril pour les dates

- faites “ajouter”, allez chercher le CTP 730 puis dans “montant “saisissez bien le montant à payer

Cette fois ci, c’est bien le montant qu’il faut renseigner, le taux du CTP 730 est de 100%.

Paiement à la MSA

Pour le paiement de cette cotisation à la MSA, il suffit de renseigner le champ ajouter un paiement de dans la déclaration de la cotisation établissement exceptionnelle.

Accord homologué

Un accord homologué est un engagement de l’entreprise à financer un programme annuel ou pluriannuel d’un montant au moins égal à la contribution obligatoire.

Dans le cadre d’un tel accord, si l’entreprise a réalisé les dépenses prévues, elle n’aura pas à verser la contribution OETH.

Si l’entreprise n’a pas réalisé les dépenses prévues, elle pourra les reporter sur l’année suivante. À la fin de l’accord, un bilan sera établi et l’éventuel solde de dépenses non réalisées sera versé à l’URSSAF ou à la MSA.

En pratique, vous pourrez :

déclarer l’accord en DSN (Saisie ➤ Options de l’entreprise ➤ Infos DSN ➤ Obligation d’Emploi de Travailleurs Handicapés)

Nota : le paramétrage de COGILOG Paye est prévu pour intégrer automatiquement cette information dans la DSN d’ avril 2025 (à déclarer avant le 5 ou le 15 mai).

indiquer un montant à payer à 0 sur un segment 82 et la rubrique “068 - Contribution OETH réelle due”.

Si, à la fin de l’accord, l’entreprise a un solde à payer, son montant sera déclaré en DSN (segment 82) sur la rubrique “069 - Dépenses OETH prévues par l’accord et non réalisées” et le montant correspondant pourra être versé à l’URSSAF en utilisant le CTP 740.

SMIC de référence pour les cotisations de compléments Maladie et compléments Allocations familiales

Lors de la dernière mise à jour, nous vous informions du changement de seuils pour le calcul de ces compléments, il nous manquait malgré tout l’information sur quel SMIC de référence prendre en compte. Nous avons maintenant cette information et c’est le SMIC de janvier 2025 qu’il faut utiliser.

Cette version du logiciel est paramétrée pour utiliser le SMIC de janvier 2025 et non plus celui de janvier 2023, il se peut donc qu’il y ait des régularisations ce mois ci avec ce changement de valeur.

Retenue à la source

Mise à jour des seuils pour le calcul de la retenue à la source

Mise à jour ENIM (Marins)

Mise à jour des bases de cotisations qui se calculent selon la catégorie du marin

Bloc de régularisation S21.G00.81 code 131 et 132

Ces blocs de régularisation spécifiques à la retraite étaient paramétrés de manière incorrecte, vous pouvez maintenant faire des régularisations pour ces 2 blocs si besoin.

VERSION 25.03.1

Suppression du double paramétrage 2024 et 2025

Cette version supprime définitivement le paramétrage dans les constantes nationales des valeurs de 2024. Il n’est donc plus possible à partir de cette mise à jour de recalculer des bulletins pour l’année 2024.

Mise à jour des seuils pour les compléments maladie et allocations familiales

Suite à la parution tardive des décrets résultants du dernier PLFSS 2025, cette version comprend maintenant le changement de seuil pour le complément maladie (qui passe de 2,5*SMIC en 2024 à 2,25*SMIC en 2025) et pour le complément allocation familiale (de 3,5*SMIC à 3,3*SMIC).

Ces seuils sont applicables rétro-activement au 1er janvier 2025. Le logiciel recalculera automatiquement ce seuil avec cette nouvelle valeur pour les salariés présents depuis le 1er janvier.

Pour les salariés ayant quitté l’entreprise, il n’y a pas de régularisation à faire, l’administration a accepté de ne pas demander de régularisation pour les salariés ayant quitté l’entreprise entre le 1er janvier et le 28 février 2025.

Il reste encore une zone d’ombre, car le décret ne précise pas s’il faut utiliser dans cette notion de seuil le SMIC de janvier 2025 (soit 11,88) ou un SMIC précédent comme c’était le cas l’année dernière. Nous sommes donc dans l’attente de cette information.

Intégration de la Prime Macron dans le calcul de la réduction Fillon

Dans les mêmes conditions que pour les seuils des compléments, le décret sorti récemment précise que pour toutes les primes Macron (Prime PPV) versées en 2025, il faut intégrer ce montant dans le calcul de la réduction Fillon avec pour conséquence de faire baisser le montant de la réduction en cas de versement de cette prime.

Si vous versez une prime Macron à partir de cette mise à jour, elle sera bien réintégrée dans le calcul de la réduction Fillon, par contre si vous avez versé une prime Macron en janvier ou février, il vous faudra vous l’inclure dans le calcul de la réduction Fillon. Pour cela, vous avez une nouvelle variable qui se nomme Régul Prime Macron pour réintégration Fillon, vous devez y renseigner le montant de la Prime Macron versé en janvier et février 2025.

Contrat d’apprentissage signé après le 1er mars 2025

Toujours dans le même contexte, le calcul des cotisations pour les apprentis subit une profonde modification, mais cette fois-ci, il n’y a pas de rétro-activité.

- Pour les contrats d’apprentissage signé avant le 1er mars 2025, le calcul des cotisations reste le même: les apprentis sont exonérés de cotisation sur la part inférieure à 79% du SMIC et ne sont jamais soumis à CSG/CRDS.

- Pour les contrats d’apprentissage signé à partir du 1er mars 2025, les apprentis sont exonérés dorénavant uniquement sur la part inférieure au seuil de 50% du SMIC et sont soumis à CSG/CRDS sur la part qui dépasse ce seuil.

Ce double calcul est automatisé, le logiciel regarde la “date de début du contrat DSN en cours” dans la fiche salarié et applique le bon calcul en conséquence.

Prélèvement à la source

Mise à jour dans cette version des seuils pour le calcul du taux non personnalisé.

VERSION 25.01.2a

DSN 2025

Avant le 1er janvier 2025, pour déclarer la réduction patronale sur les heures supplémentaires, il y avait 2 CTP

- CTP 004: réduction patronale sur les heures supplémentaires pour les entreprises de - de 20 salariés

- CTP 005: réduction patronale sur les heures supplémentaires pour les entreprises de 20 à 249 salariés

A partir du 1er janvier 2025, le CTP 005 n’est plus utilisé et les 2 réductions patronales seront maintenant déclarées dans le CTP suivant:

- CTP 004: Réduction patronale sur les heures supplémentaires pour les entreprises de - de 249 salariés.

Cette version de Cogilog Paye corrige ce paramétrage.

Si vous avez déjà déposé votre DSN de janvier 2025 (échéance le 5 ou 15 février 2025), vous devez si vous êtes concernés par la réduction patronale des heures supplémentaires pour les entreprise de 20 à 249 salariés, déposer une DSN en annule et remplace pour corriger cette déclaration.

Nouveau SIRET pout l’URSSAF de Lorraine

Le SIRET de l’URSSAF de Lorraine a changé en novembre 2024, l’ancien et le nouveau était tous 2 actifs en novembre et décembre 2024.

A partir du 1er janvier 2025, seul le nouveau SIRET est accepté.

Si vous dépendez de cette URSSAF, vous devez mettre à jour le SIRET dans le menu Fichier puis Liste des institutions. Pour celà, vous pouvez cliquer sur le bouton Voir liste, le document a été mis à jour.

VERSION 25.01.2

DSN 2025

Cette version de COGILOG Paye permet maintenant de faire les DSN mensuelles de 2025 (tout comme les DSN arrêt de travail ou arrêt maladie).

Salarié en fin de CDD refusant un CDI

Dans la nouvelle norme DSN (2025), il faut maintenant préciser lors d’une DSN fin de contrat si le salarié qui arrive en fin de CDD a refusé un CDI proposé par l’employeur.

Vous avez maintenant dans la fiche salarié onglet “Fin de contrat” un nouveau champ pour préciser cette information.

VERSION 25.01.1

Calcul des bulletins 2025 et 2024

Cette version de COGILOG Paye permet le calcul des bulletins 2024 ainsi que des bulletins 2025 avec, pour 2025, les informations connues au moment de la rédaction de ce document.

Le logiciel utilisera automatiquement les barèmes de 2024 pour les bulletins de 2024 et les barèmes de 2025 (connus au moment de la rédaction de ce document) pour les bulletins de 2025.

Une mise à jour plus complète avec le paramétrage 2025 et la production des DSN à la norme 2025 sera diffusée d’ici la fin du mois.

⚠️ DSN 2025

La production de la DSN à la norme 2025 fera l’objet d’une prochaine mise à jour.

Actuellement vous ne pouvez pas produire les déclarations DSN de janvier 2025 avec cette version du logiciel.

SMIC horaire

Le SMIC avait été porté à 11,88€ de l’heure au 1er novembre 2024. Cette augmentation était faite par anticipation et donc il n’augmente pas au 1er janvier.

Important : Sauf exception, les taux horaires des salariés qui pourraient se retrouver en dessous de ce seuil doivent être recalés depuis le 1er novembre 2024.

Nota : pour un salarié payé au SMIC, vous pouvez indiquer “SMIC horaire” dans la valeur de sa variable “Taux horaire”, vous n’aurez ainsi aucune modification à faire lors d’une future évolution de ce taux.

Plafonds de la sécurité sociale

A partir du 1er janvier 2025, le plafond mensuel de sécurité social est porté à 3925 € contre 3864 € en 2024.

Valeur du SMIC utilisé pour le calcul du taux réduit des cotisations Allocations familiales et Maladie

Les employeurs bénéficient de taux réduits sur les cotisations d’allocations familiales et maladie sur les salaires inférieurs à 3,5 et 2,5 SMIC.

Depuis le 1er janvier 2024, ce n’est plus le SMIC en cours qui est utilisé mais celui de janvier 2023. En l’absence de PLFSS 2025, c’est toujours le SMIC de janvier 2023 qui est utilisé en 2025.

Néanmoins lorsque le SMIC aura atteint une certaine valeur, on ne prendra plus le SMIC de décembre 2023 mais le SMIC du moment.

En pratique, tant que le SMIC réel reste en dessous de 14,4€, on restera sur le SMIC de décembre 2023 pour calculer les seuils.

Avantage en nature repas

A l’exception des personnels des hôtels-cafés-restaurants (pour lesquels il convient d’utiliser le Minimum Garanti), l’avantage en nature pour un repas est égal à 5,45 € en 2025 (contre 5,35 € en 2024).

Avantage en nature logement

Le barème de calcul forfaitaire de l’avantage en nature logement a été mis à jour pour l’année 2025.

Rappelons que ce calcul dépend de la rémunération mensuelle brute du salarié et du nombre de pièces principales mises à sa disposition.

Limite d’exonération des allocations forfaitaires pour frais de repas

A compter du 1er janvier 2025, la limite d’exonération pour frais de repas au restaurant passe de 20,70 € à 21,10 €, la limite d’exonération pour frais de repas chantier passe de 10,10 € à 10,30 € et la limite d’exonération pour frais de panier (frais de collation ou de repas pris sur le lieu effectif de travail du fait de conditions particulières de travail) passe de 7,30 € à 7,40 €.

Seuil d’exonération de la participation patronale aux tickets restaurant

La participation patronale aux titres restaurant (comprise entre 50 et 60 % de la valeur faciale) exonérée de cotisations sociales et d’impôt sur le revenu est fixée à 7,26 € en 2025.

Taux AT utilisé dans le calcul de la réduction Fillon

En l’absence de PLFSS 2025, le taux AT utilisé pour le calcul de la réduction Fillon reste à 0,46 %.

Taxe sur salaire

Mise à jour des seuils pour le calcul de la taxe sur salaire pour l’année 2025 pour les bulletins de paye Le bordereau Excel présent dans le menu “aide” reste lui sur le paramétrage de 2024 et sera mis à jour après le mois de février 2025.

Prélèvement à la source

En l’absence de PLFSS 2025, il n’y a pas de modification sur les différents seuils du calcul du prélèvement à la source pour les salariés étant sur un taux non personnalisé.

CNBF, caisse de retraite des avocats.

Cette version bénéficie de la mise à jour des taux de retraite pour les avocats, affiliés à la CNBF.

Marins

Pour les marins, le libellé de l’emploi est normalisé et nécessite à la fois un libellé bien précis mais aussi un code.

Jusqu’à aujourd’hui, il était tout à fait possible de renseigner correctement ce champ mais c’était à l’utilisateur de saisir exactement le bon libellé et le code dans le champ “Emploi”.

Maintenant, avec cette version, lorsque vous sélectionnez un contrat d’engagement maritime, vous avez à droite du champ “Emploi” une petite icône qui vous affiche la liste de tous les libellés autorisés ainsi que le code.

Liaison COGILOG RH / COGILOG Paye

Correction d’une erreur sur le “M, Mme, Mlle” lors du transfert d’un salarié de Cogilog Paye vers Cogilog RH et inversement.

VERSION 24.11.1

Augmentation du SMIC

Au 1er novembre 2024, le SMIC augmente par anticipation et passe à 11,88€ de l’heure.

Si vous utilisez la constante SMIC horaire pour définir une rémunération au SMIC dans la variable Taux horaire le logiciel appliquera le nouveau SMIC. Par contre, si vous aviez saisi vous-même 11,65, alors il vous faut modifier le taux horaire pour ne pas que le salarié soit rémunéré en dessous du SMIC.

Le minimum garanti est aussi mis à jour, ainsi que l’abattement sur le net imposable pour les CDD court.

Monaco : nouveau plafond pour la CMRC

Jusqu’a aujourd’hui, le plafond utilisé pour la caisse de retraite de Monaco était le même qu’en France, mais à partir d’octobre 2024, la CMRC utilise une valeur différente.

Cette version comprend maintenant une nouvelle constante nationale Plafond CMRC mois avec la valeur de 3947€. Il vous faut en conséquence modifier le paramétrage pour utiliser cette constante et bénéficier à partir de maintenant des mises à jour automatiques.

Gestion d’une prévoyance unique contenant une part de garantie sur salaire

- Les prévoyances ont généralement différents objets et les règles qui les régissent diffèrent en fonction de l’objet, soit principalement :

- les garanties incapacité invalidité décès : la part patronale est soumise à CSG-CRDS,

- les mutuelles santé : la part patronale est soumise à CSG-CRDS et réintégrée dans le net imposable du salarié,

- les garanties maintien de salaire : la part patronale n’est pas soumise à CSG-CRDS.

Dans la grande majorité des cas, les prévoyances dont l’objet est différent relèvent de contrats différents et ont des taux de cotisation spécifiques. Il vous suffit alors d’utiliser les constantes prévues pour chacune d’elles.

Mais il arrive dans certains cas, comme dans le BTP par exemple, où l’organisme cumule sur le même contrat et donc dans la même cotisation, des prévoyances ayant des objets différents comme une part d’incapacité/invalidité/décès mais aussi une part de garantie sur salaire.

Vous ne pouvez pas, si c’est votre cas, séparer cette cotisation en plusieurs cotisations, car cela génère une erreur en DSN.

Vous avez maintenant à votre disposition des constantes Part prév exonérée CSG CRDS rattachées à chacune des prévoyances pour définir quelle part de la prévoyance représente de la garantie sur salaire, afin d’exclure cette part de la CSG-CRDS. Vous pouvez ainsi paramétrer sur une seule ligne de cotisation une prévoyance dont une partie est une garantie de maintien de salaire (dont la part patronale n’est pas soumise à CSG-CRDS) et une autre partie est une prévoyance classique (dont la part patronale est soumise à CSG-CRDS).

Vous pouvez vous référer à la documentation (aide puis constante entreprise pour avoir plus de précisions).

VERSION 24.10.1b

Amélioration

Amélioration la compatibilité des logiciels COGILOG avec macOS 15.1.

VERSION 24.10.1a

Artiste/Intermittent du spectacle

Modification du contrôle du numéro d’immatriculation à la caisse des congés spectacle qui n’autorisait plus que les valeurs au format 1 lettre + 7 chiffres.

VERSION 24.10.1

Monaco

À compter du 1er octobre 2024, pour les entreprises de Monaco, le taux CAR patronal baisse et est de 8,31 %, le taux CAR salarial reste inchangé à 6,85 %, le taux CCSS est de 13,40 %, le plafond CCSS mensuel est revalorisé à 9600 € et le plafond CAR mensuel est revalorisé à 6028 €.

COGILOG Paye utilisera automatiquement les bonnes valeurs en fonction de la date du bulletin de paie.

Artiste/Intermittent du spectacle

Modification du contrôle du numéro d’immatriculation à la caisse des congés spectacle pour autoriser les valeurs au format 1 lettre + 7 chiffres.

Cogilog RH

Possibilité de sélectionner des salariés lors de la synchronisation de Cogilog RH vers Cogilog Paye

Corrections diverses

- Mise à jour des tables de référence DSN

- Correction de la liste lors de la saisie d’une prime non mensuelle qui faisait apparaitre les Primes de partage de la valeur en double.

VERSION 24.09.3

Optimisation du tableau de bord DSN

Vous pouvez dorénavant actualiser directement une ligne du tableau de bord en cliquant sur la petite icône tout à gauche de la ligne à actualiser.

Ajouts des codes DSN 92 et 93 dans le bloc 54

Ajout des codes DSN 92 et 93 pour la part patronale de prévoyance et pour la mutuelle dans le bloc 54 de la DSN.

Il n’y a pas besoin de faire de régularisation sur les DSN précédentes pour cela.

VERSION 24.09.2a

macOS 15

Cette mise à jour de COGILOG Paye améliore la compatibilité avec macOS 15 (Sequoia).

Si vous avez déjà adopté macOS 15, cette mise à jour de COGILOG Paye est nécessaire pour avoir un fonctionnement optimum du logiciel.

VERSION 24.09.2

macOS Sequoia (15.0)

À l’occasion de la sortie de macOS Sequoia par Apple, les logiciels COGILOG ont reçu les diverses adaptations nécessaires et COGILOG Paye est désormais compatible avec ce nouveau système.

Cette version de COGILOG Paye fonctionne sur tous les systèmes macOS depuis la version 11 (Big Sur) à la version 15 (Sonoma).

Ce logiciel fonctionne nativement sur les Mac à base de “puce Apple” (Apple Silicon) ou de processeur Intel.

PostgreSQL 14.13

Le moteur de base de données de COGILOG a été mis à jour, amenant diverses améliorations et des corrections liées à la sécurité.

VERSION 24.09.1

⚠️ Rappel : nouveau système de licence

Si vous avez déjà activé le nouveau système de licences mis en service en novembre dernier, vous n’avez rien de nouveau à faire sur le sujet.

Par contre, si votre logiciel COGILOG Paye affiche au démarrage un panneau d’alerte indiquant “Clé d’activation manquante”, alors vous devez l’activer en suivant ces instructions.

Cette manipulation ne doit être effectuée qu’une seule fois (pas besoin de le faire pour chaque poste client si vous en avez plusieurs).

Évolution

Cette version de COGILOG Paye modifie le comportement du logiciel en cas de fin d’abonnement.

Jusque là, si vous décidiez de ne pas renouveler votre abonnement, l’application vous signalait l’absence d’une licence valide au démarrage, et refusait d’aller plus loin.

Désormais, en cas de fin d’abonnement, vous pouvez continuer d’utiliser COGILOG Paye en mode “consultation”, vous permettant ainsi d’accéder librement à vos données, de les imprimer ou de les exporter.

En revanche, comme son nom l’indique, en mode “consultation” vous ne pouvez plus ajouter, modifier ou supprimer d’informations.

Bonus-malus sur les cotisations chômage

L’ URSSAF informe les employeurs concernés par le dispositif de modulation sur la cotisation patronale d’assurance chômage que leur taux modulé devrait leur être notifié entre le 30 août et le 6 septembre 2024.

Ces taux seront à utiliser pour le calcul des contributions dues au titre des périodes d’activité courant à compter du 1er septembre 2024.

Dans COGILOG Paye, ce taux modulé se renseigne dans le menu paramétrage puis constante entreprise dans la constante Tx Chômage Pat Bonus Malus.

Corrections diverses

- Les informations telles que la convention collective, le code INSEE de l’emploi ou le mode de paiement du salarié ne se remettent plus à 0 quand on importe les valeurs de Cogilog RH.

- Correction d’une anomalie de comportement avec la saisie rapide qui pouvait dans certains cas bloquer le logiciel COGILOG Paye.

- Correction de la ligne de gain N00020 Rémunération des heures supp. au dela du plaf. fiscal qui alimentait à tord le net social.

VERSION 24.07.1a

Numéro d’agrément AEM

Ajout des nouveaux numéros d’agrément attribués aux employeurs par Pôle emploi spectacle et qui peuvent dorénavant commencer par les lettres U et Z.

Cotisation AGS chômage

Le taux de la cotisation des AGS (régime de garantie des salaires) augmente au 1er juillet 2024 et atteint maintenant la valeur de 0,25%.

La constante nationale est mise à jour pour appliquer soit 0,20% si vous validez un bulletin pour une période antérieure au 1er juillet 2024 soit 0,25% pour une période postérieure au 1er juillet 2024.

DSN

Cette version contient les nouvelles tables de valeurs de la norme DSN applicable actuellement.

Correction

Cette version corrige les erreurs 10766 se produisant à l’ouverture d’une fiche, dans Exploitation ➤ Fiches…

VERSION 24.07.1

Connecteur Cogilog Paye - Cogilog RH

Le connecteur Cogilog Paye - Cogilog RH passe en phase 2 !

Vous pouviez déjà transférer les salariés de la Paye vers RH et vice versa, vous pouvez aujourd’hui transférer également les valeurs des variables.

Les jours et heures de congés, les heures supplémentaires, les heures maladies, les montants de prime etc… les valeurs saisies dans Cogilog RH alimenteront automatiquement les variables de Cogilog Paye correspondantes.

Les dates pour les congés et les arrêt maladie par exemple seront aussi transférées automatiquement dans les Messages du salarié dans Cogilog Paye.

Vous trouverez la documentation pour faire ce paramétrage dans le menu Aide puis Connecteur RH Paye.

Exemple : bulletin produit avec les données récupérées depuis Cogilog RH

Pour plus de détails sur Cogilog RH Cogilog RH

Tester la version démo de Cogilog RH Version démo

Demande d’information ou prendre un rendez-vous Demande d’information

Corrections

Correction d’un bug apparu avec la dernière mise à jour dans le menu de Saisie rapide des variables lors de la personnalisation des variables affichées.

VERSION 24.06.1

Cotisation AGS chômage

Le taux de la cotisation des AGS (régime de garantie des salaires) augmente à nouveau de 0,05% au 1er juillet 2024 et atteint maintenant la valeur de 0,25%

La constante nationale est mise à jour pour appliquer soit 0,20% si vous validez un bulletin pour une période antérieure au 1er juillet 2024 soit 0,25% pour une période postérieure au 1er juillet 2024.

Corrections diverses

- correction du filtre des salariés dans le menu saisie rapide des variables

- correction d’un bug qui empêchait dans la liste des variables de faire apparaitre la documentation en cliquant sur le bouton aide

VERSION 24.04.2

⚠️ Solde taxe apprentissage et déclaration OETH

Vous devez absolument déclarer dans votre DSN d’avril (à déposer avant le 5 ou 15 mai) le solde de la taxe d’apprentissage et votre déclaration OETH. Vous avez toutes les indications dans le “QDN” de la mise à jour précédente

Doublon de la déclaration du solde de la taxe d’apprentissage

Lorsque vous paramétrez le CTP pour déclarer le solde de la taxe d’apprentissage, vous pourriez avoir dans votre bordereau DUCS un doublon du CTP 995, celui que vous venez de créer et celui de l’an passé.

Pour corriger cela, il vous faut aller dans le menu paramétrage puis niveau entreprise et bordereau DUCS puis vous supprimez la ligne que vous aviez utilisé pour l’année dernière.

Mise à jours ENIM (Marins)

- mise à jour des bases de cotisations qui se calculent selon la catégorie du marin

- mise à jour du montant journalier pour la cotisation SSM

Cotisation de formation et de taxe d’apprentissage pour les mandataires

Une première information diffusée par l’URSSAF en janvier 2025 exonérée les mandataires sociaux des cotisations de formation continue et de taxe d’apprentissage. Cette information a ensuite disparu du site de l’URSSAF sans qu’aucune explication ne soit donnée.

Une nouvelle communication ce mois ci (mais pas de l’URSSAF) confirme que c’était bien une erreur et donc les mandataires sont toujours soumis à ces 2 cotisations.

Le paramétrage du logiciel est donc modifié en conséquence.

Vous pouvez régulariser en DSN en allant dans le menu DSN puis blocs de régularisation DSN et bordereau complémentaire URSSAF. Ici, vous devez faire un bordereau par mois à corriger et déclarer dans les CTP les rémunérations du mandataire.

Pour rappel, voici les différents CTP possibles:

- 992 : Taxe apprentissage sauf Alsace-Moselle

- 993 : Taxe apprentissage pour Alsace-Moselle

- 959 : Formation pour entreprise de 11 ou moins de 11 salariés

- 971 : Formation pour entreprise de plus de 11 salariés

- 983 : Formation pour les intermittents du spectacle

Saisie d’une cotisation établissement exceptionnelle

Vous pouvez maintenant saisir une valeur avec une virgule sans avoir de code erreur à l’enregistrement de votre cotisation établissement exceptionnelle.

VERSION 24.04.1

⚠️ Solde Taxe apprentissage et déclaration OETH

Vous devez absolument déclarer dans votre DSN d’avril (à déposer avant le 5 ou 15 mai) le solde de la taxe d’apprentissage et votre déclaration OETH, vous avez ci dessous les explications pour le faire.

Déclaration du solde de la taxe d’apprentissage

Les établissements en France métropolitaine et en Outre-mer, à l’exception des établissements du Bas-Rhin, du Haut-Rhin et de la Moselle sont redevables du solde de la taxe d’apprentissage.

La déclaration et le paiement du solde de la taxe d’apprentissage 2022 seront à réaliser pour chaque établissement sur la DSN d’avril 2024 (exigible le 5 ou 15 mai 2024) au titre de la masse salariale de l’année 2023.

Le taux du solde de la taxe d’apprentissage applicable à la masse salariale de l’année 2023 est de 0,09 %.

Les entreprises peuvent bénéficier, pour leurs établissements en France métropolitaine ou de l’Outre-mer (à l’exception du Bas-Rhin, Haut-Rhin et de la Moselle), de deux déductions au solde de la taxe d’apprentissage :

- la déduction correspondant aux subventions versées en nature aux CFA sous forme d’équipements et de matériels conformes aux besoins des formations dispensées (article L6241-4 du Code du travail) ;

- la déduction de la créance « alternant », réservée aux entreprises de 250 salariés et plus qui dépassent, au titre d’une année, le seuil d’effectif de 5 % de salariés apprentis et Cifre.

Calcul du montant du solde

Si vous avez déclaré correctement la taxe d’apprentissage sur toute l’année 2023, de janvier à décembre, vous pouvez regarder le document Etat récapitulatif des cotisations présent dans le menu Exploitation, repérer la ligne sur la taxe d’apprentissage et noter la base de cotisation annuelle. Il suffit ensuite de multiplier cette base par 0,09%.

Si vous avez dû faire des régularisations, car la cotisation était absente sur un ou plusieurs mois, vous pouvez aussi prendre les documents Calcul des cotisations qui se génèrent en même temps que la DSN et additionner toutes les bases pour la cotisation de taxe d’apprentissage.

Déclaration de la cotisation établissement

Il y a 3 rubriques DSN existantes

- 076 – Solde de la taxe d’apprentissage versé en numéraire

- 077 – Réduction du solde de la taxe d’apprentissage liée à des subventions aux CFA (article L6241-4 du Code du travail)

- 078 – Réduction du solde de la taxe d’apprentissage liée à des créances alternants (article L6241-4 du Code du travail)

Dans le menu DSN puis Cotisations établissements exceptionnelles choisir ajouter et renseigner les différents champs. Si vous dépendez de l’URSSAF, vous ne pourrez pas renseigner le champ ajouter un paiement de car il faudra le faire via un CTP (voir plus bas), si vous dépendez de la MSA, vous devez renseigner ce champ pour payer la cotisation. Pour la période, il faut renseigner la période du 01/01/23 au 31/12/23.

Paiement à l’URSSAF

Si une cotisation est due à l’URSSAF, il convient ensuite d’effectuer le paiement à cet organisme en la déclarant via le CTP prévu à cet effet.

Vous avez 3 CTP différents :

- CTP 995D : TA solde versement libératoire

- CTP 996P : TA déduc solde CFA

- CTP 997P : TA déduc solde créances alternant

Vous pouvez procéder ainsi :

- DSN ➤ bloc de régularisation DSN ➤ bordereaux complémentaire URSSAF

- ajouter ➤ dans A inclure dans la DSN du, vous mettez le 30/04/24, saisissez bien votre URSSAF comme organisme et la période du mois d’avril pour les dates

- clic sur “ajouter”, allez chercher le CTP dont vous avez besoin puis dans “montant “saisissez bien la base de cotisation

Le taux est fixe et connu de l’URSSAF dans les 3 CTP. Donc pour le CTP 995, comme vous devez déclarer la base, le taux de 0,09% s’appliquera automatiquement à votre base et 100% s’appliquera pour les CTP 996 et 997 car ce sont des montants qu’il faut déclarer.

Paiement à la MSA

Pour le paiement de cette cotisation à la MSA, il suffit de renseigner le champ ajouter un paiement de dans la déclaration de la cotisation établissement exceptionnelle.

Contribution annuelle OETH (Obligation d’Emploi de Travailleurs Handicapés)

Entreprises soumises à l’OETH

Les entreprises de plus de 20 salariés ont l’obligation d’employer des personnes handicapées à hauteur d’au moins 6 % de leur effectif moyen annuel.

Les entreprises qui ont franchi le seuil de 20 salariés en 2021 ou ultérieurement pourront bénéficier d’un délai de cinq ans. Par exemple, une entreprise ayant franchi le seuil de 20 salariés en 2021 pourra bénéficier d’un délai courant sur les années 2021, 2022, 2023, 2024 et 2025. Si elle ne franchit pas à nouveau le seuil des 20 salariés, cette fois en réduisant son effectif, elle sera soumise à l’OETH en 2026.

Les entreprises soumises à l’OETH et qui n’ont pas respecté le quota peuvent être amenées à acquitter une contribution annuelle auprès de l’URSSAF ou de la MSA. L’éventuelle contribution OETH au titre de l’année 2023 devra être acquittée avec la DSN d’avril 2024 (c.-à-d. avant le 5 ou le 15 mai 2024).

Notice OETH

Voici la notice éditée par l’administration. Cette notice très détaillée explique le mode de calcul et de déclaration de cette contribution et nous vous conseillons d’utiliser ce document.

Travailleurs handicapés internes et externes

Les travailleurs handicapés internes sont employés directement par l’entreprise et sont déclarés nominativement et mensuellement par l’entreprise.

Les travailleurs handicapés externes sont les travailleurs handicapés mis à disposition de l’entreprise par des groupements d’employeurs et entreprises de travail temporaire.

L’effectif moyen annuel de travailleurs handicapés externes est notifié à l’entreprise par les groupements d’employeurs et entreprises de travail temporaire qui mettent ces travailleurs à disposition. L’entreprise devra alors déclarer l’effectif moyen annuel de travailleurs handicapés externes de l’année précédente, en même temps que la déclaration de contribution OETH (Saisie ➤ Options de l’entreprise ➤ Infos DSN ➤ Obligation d’Emploi de Travailleurs Handicapés).

Nota : le paramétrage de COGILOG Paye est prévu pour intégrer automatiquement cette information dans la DSN d’ avril 2024 (à déclarer avant le 5 ou le 15 mai).

Calcul de la cotisation OETH

Le calcul est basé sur la différence entre le nombre de travailleurs handicapés que l’entreprise devrait employer (6% de l’effectif moyen mensuel arrondi à l’entier inférieur) et le nombre effectif d’employés handicapés. Ce calcul est en principe effectué par l’URSSAF et transmis à l’entreprise.

La contribution de base se calcule en multipliant cette différence par un coefficient égal à 400 (entreprises de moins de 250 salariés) ou 500 (entreprises de 250 à moins de 750 salariés) ou 600 (entreprises de 750 salariés et plus) et par le SMIC horaire au 31 décembre de l’année au titre de laquelle la contribution est due.

Cette contribution brute peut ensuite être soumise à majoration, à réductions et à écrêtement. Pour effectuer ce calcul, nous vous conseillons d’utiliser le simulateur de l’Agefiph.

Modalités pratiques de déclaration en DSN

Cotisation DSN au niveau de l’établissement

Il convient d’abord de déclarer des cotisations au niveau de l’établissement.

Codes disponibles

Selon la situation de l’entreprise, vous pourrez être amené à utiliser les codes ci-dessous (l’utilisation de ces codes est expliquée dans la notice de l’administration) :

- 060 - Déduction ECAP

- 061 - Déduction de sous-traitance (EA, ESAT, TIH, portage salarial)

- 062 - Dépense déductible liée aux travaux d’accessibilité

- 063 - Dépense déductible liée au maintien et à la reconversion professionnelle

- 064 - Dépense déductible liée aux prestations d’accompagnement et de sensibilisation

- 065 - Contribution OETH brute avant déductions

- 066 - Contribution OETH nette avant écrêtement

- 067 - Contribution OETH nette après écrêtement

- 068 - Contribution OETH réelle due

- 069 - Dépenses OETH prévues par l’accord et non réalisées

- 071 - Dépense déductible liée à la participation à des événements

- 072 - Dépense déductible liée au partenariat avec des associations

- 073 - Dépense déductible liée aux actions concourant à la professionnalisation et aux achats auprès des EA, ESAT et TIH

Mode opératoire

Vous pouvez procéder de la façon suivante :

- DSN, Cotisations établissements exceptionnelles

- ajouter, puis renseigner les informations demandées. Pour la MSA, vous devez aussi renseigner le montant à verser afin de créer le paiement en DSN. Pour l’URSSAF, il faudra créer un CTP pour ajouter le paiement, la procédure est détaillée plus bas. Pour la période, vous devrez renseigner la période du 01/04/24 au 30/04/24.

Blocs à déclarer ensemble

Dans la norme EDI, les 4 blocs suivants doivent obligatoirement être déclarés simultanément:

- 065 : Contribution OETH brute avant déductions

- 066 : Contribution OETH nette avant écrêtement

- 067 : Contribution OETH nette après écrêtement

- 068 : Contribution OETH réelle due

Pour les blocs 065, 066 et 067, les valeurs à renseigner vous seront données par le calculateur de l’AGEFIPH.

Pour le bloc 068, si l’entreprise n’a pas signé d’accord agréé, il faut déclarer à nouveau la même valeur que celle présente dans le bloc 067. Si l’entreprise a signé un accord agréé, il faut déclarer la valeur 0 dans ce bloc 068.

Paiement à l’URSSAF

Si une cotisation est due à l’URSSAF, il convient ensuite d’effectuer le paiement à cet organisme.

Vous pouvez procéder ainsi :

- DSN ➤ bloc de régularisation DSN ➤ bordereaux complémentaire URSSAF

- ajouter ➤ dans A inclure dans la DSN du, vous mettez le 30/04/24, saisissez bien votre URSSAF comme organisme et la période du mois d’avril pour les dates

- faites “ajouter”, allez chercher le CTP 730 puis dans “montant “saisissez bien le montant à payer

Cette fois ci, c’est bien le montant qu’il faut renseigner, le taux du CTP 730 est de 100%.

Paiement à la MSA

Pour le paiement de cette cotisation à la MSA, il suffit de renseigner le champ ajouter un paiement de dans la déclaration de la cotisation établissement exceptionnelle.

Accord homologué

Un accord homologué est un engagement de l’entreprise à financer un programme annuel ou pluriannuel d’un montant au moins égal à la contribution obligatoire.

Dans le cadre d’un tel accord, si l’entreprise a réalisé les dépenses prévues, elle n’aura pas à verser la contribution OETH.

Si l’entreprise n’a pas réalisé les dépenses prévues, elle pourra les reporter sur l’année suivante. À la fin de l’accord, un bilan sera établi et l’éventuel solde de dépenses non réalisées sera versé à l’URSSAF ou à la MSA.

En pratique, vous pourrez :

déclarer l’accord en DSN (Saisie ➤ Options de l’entreprise ➤ Infos DSN ➤ Obligation d’Emploi de Travailleurs Handicapés)

Nota : le paramétrage de COGILOG Paye est prévu pour intégrer automatiquement cette information dans la DSN d’ avril 2024 (à déclarer avant le 5 ou le 15 mai).

indiquer un montant à payer à 0 sur un segment 82 et la rubrique “068 - Contribution OETH réelle due”.

Si, à la fin de l’accord, l’entreprise a un solde à payer, son montant sera déclaré en DSN (segment 82) sur la rubrique “069 - Dépenses OETH prévues par l’accord et non réalisées” et le montant correspondant pourra être versé à l’URSSAF en utilisant le CTP 740.

Mise à jour du bordereau “Taxe sur salaire” pour déclaration trimestrielle ou annuelle.

Cette version contient la mise à jour du bordereau pour la taxe sur salaire présent dans le menu aide

Suppression des taux et règles de 2023

Comme chaque année à pareille époque, le paramétrage a été nettoyé pour supprimer les taux et règles de l’année précédente. Ainsi les taux et règles de 2023 ont été supprimés dans cette nouvelle version.

Le paramétrage est maintenant calé exclusivement sur les règles et les taux de 2024. Après cette mise à jour, il ne sera donc plus possible de produire un bulletin 2023.

Correction

Cette version de COGILOG Paye corrige l’erreur rencontrée par les utilisateurs de Mac avec processeur Intel, lors d’une télétransmission vers JeDeclare.com.

VERSION 24.03.1

Connecteur COGILOG RH - COGILOG Paye

Pour rappel, COGILOG RH est la nouvelle solution Web de COGILOG pour vous permettre de gérer plus simplement :

- les demandes et approbations des congés / absences des salariés,

- les notes de frais,

- les entretiens et évaluations…

Cette version du logiciel vous permet dorénavant de lier vos logiciels COGILOG RH et COGILOG Paye pour le transfert des salariés, dans un sens comme dans l’autre.

Il n’est donc plus nécessaire aujourd’hui de créer 2 fois le même salarié dans chacun des logiciels, car les informations principales sont reprises.

Vous trouverez la documentation nécessaire dans le menu Aide puis Connecteur RH Paye.

Une nouvelle version de ce connecteur sera diffusée dans les prochaines semaines et permettra aussi le transfert des variables de COGILOG RH vers COGILOG Paye.

Création du menu Préparation et réorganisation des commandes

Cette version de COGILOG Paye apporte un nouveau menu Préparation qui vient en complément du menu Exploitation.

Ce menu Préparation regroupe maintenant les différentes commandes qui concernent la préparation de la paye: ce sont les opérations à faire avant de réaliser votre paye du mois.

Le menu Exploitation concentre maintenant les commandes des opérations à réaliser après avoir préparé et réalisé les bulletins de paye.

Correction du calcul du seuil apprentis

Les apprentis bénéficient d’une exonération salariale de cotisation pour les salaires inférieurs à un seuil de 79% du SMIC. Ce seuil était jusqu’à présent proratisé selon les heures salariés, c.-à-d. en cas d’absence entrée/sortie, mais aussi de toute absence non rémunérée.

Cette version corrige une erreur d’interprétation, le seuil est maintenant proratisé uniquement en cas d’entrée/sortie en cours de mois, mais plus en cas d’absence non rémunérée.

VERSION 24.02.3

Suppression de la variable “bénéficie réduction Fillon complète”

Cette variable avait été ajoutée en janvier 2019 afin de différencier les cas où la réduction de cotisation patronale devait prendre en compte les cotisations de chômage.

En effet, les apprentis, les contrats de professionnalisation et certains autres rares cas bénéficiaient de la réduction dite Fillon sur le chômage à partir du 1er janvier 2019, et pour les autres salariés, à partir du 1er octobre 2019.

Aujourd’hui, il n’y a plus besoin de faire cette distinction, la variable “bénéficie réduction Fillon complète” n’est plus utilisée dans aucune des formules du logiciel, nous la supprimons donc. Si certains utilisateurs l’utilisaient par erreur à la place de “bénéficie réduction Fillon”, cette mise à jour transférera la valeur “vrai” de la variable “bénéficie réduction Fillon complète” vers “bénéficie réduction Fillon”.

Numéro d’agrément AEM

Ajout des nouveaux numéros d’agrément attribués aux employeurs par Pôle emploi spectacle et qui peuvent dorénavant commencer par les lettres U et Z.

Corrections diverses

Correction d’un code erreur qui pouvait apparaitre lors de la création d’un dossier de paie avec la dernière version.

VERSION 24.02.2

Régularisation des déclarations de pénibilité

Afin de permettre une régularisation en cas d’oubli de la déclaration de pénibilité d’un salarié, une nouvelle colonne “date de régul” a été ajoutée. En effet, ces déclarations se font uniquement lors du mois de janvier de l’année suivante (janvier 2024 pour la déclaration sur l’année 2023). En conséquence, si vous renseigniez une période de référence de 2022 par exemple alors que la DSN de janvier 2023 était déjà déposée, votre déclaration n’apparaissait dans aucune DSN.

Maintenant, il suffit de saisir la date de votre prochaine DSN dans la colonne “Date de régul” pour que la déclaration apparaisse bien en DSN.

Corrections diverses

- Correction du contrôle du code INSEE lors de la création d’un lieu de travail

- Correction sur la DSN des marins d’une anomalie sur l’absence du bloc 58 “Net Social”

- Correction sur l’ajout à tort d’un menu lors de la création d’une DSN d’amorçage

- Suppression du bouton “télédéclarer” qui s’affichait aussi sur le document PDF “Calcul des cotisations”.

VERSION 24.02.1

Correction d’un paramétrage pour les apprentis en DSN

Une anomalie était remontée par l’URSSAF suite au dépôt des DSN de janvier comprenant un apprenti. Cette version du logiciel corrige cette erreur.

Si vous avez déjà déposé votre DSN de janvier, il vous suffit de la redéposer en mode “Annule et remplace”.

Cette opération est nécessaire UNIQUEMENT si vous avez des apprentis.

Correction du Net social en cas de mutuelle facultative

Correction des 3 lignes de mutuelles facultatives pour le calcul du Net social qui bénéficient dorénavant du même traitement que les mutuelles obligatoires.

Comme pour la DSN des apprentis, vous pouvez si vous en avez besoin refaire une DSN en “Annule et remplace”.

DSN d’amorçage

Correction d’une anomalie qui empêchait la création des DSN d’amorçage.

VERSION 24.01.2

DSN 2024

Cette version de COGILOG Paye permet maintenant de faire les DSN mensuelles de 2024 (tout comme les DSN arrêt de travail ou arrêt maladie).

Pass Navigo

Le montant des transport public de la RATP a été mis à jour dans cette version.

Corrections diverses

- Correction d’une erreur qui lors du calcul d’un bulletin de 2023 faisait apparaitre à tord les compléments AF et AM.

- Correction de la réduction LODEOM qui ne se calculait plus sur les bulletins de 2024.

VERSION 24.01.1a

⚠️ DSN 2024

La production de la DSN à la norme 2024 fera l’objet d’une prochaine mise à jour.

Actuellement vous ne pouvez pas produire les déclarations DSN de janvier 2024 avec cette version du logiciel.

Net social

Le calcul du net social est modifié à partir du 1er janvier 2024 :

- Les IJSS subrogées sont maintenant incluses dans le net social, sans limites de temps.

- Les cotisations de prévoyances et de retraites supplémentaires bénéficient maintenant du même traitement que les mutuelles : la part salariale est donc déduite du net social et la part patronale n’est plus réintégrée.

Si vous avez personnalisé les lignes de prévoyance, retraite supp et d’IJSS au niveau entreprise ou cabinet, vous devez finaliser le paramétrage du net social en allant dans le paramétrage des cumuls : rajouter le petit signe + ou - selon qu’il faut inclure ou exclure cette cotisation du net social.

Cotisation de formation continue et taxe d’apprentissage pour les mandataires

Depuis le 1er janvier 2024, les mandataires ne cotisent plus à ces 2 cotisations, cette version du logiciel exclut donc les cotisations de formation continue et de taxe d’apprentissage du bulletin des mandataires.

Mise à jour des seuils pour la retenue à la source

Les taux pour la retenue à la source (pour les salariés étrangers non soumis au prélèvement à la source) sont mis à jour dans cette version.

Monaco : Taux de retraite complémentaire CMRC

A partir du 1er janvier 2024, les entreprises monégasques ne cotisent plus à l’AGIRC - ARRCO mais à la nouvelle caisse de retraite monégasque, la CMRC.

Nous avons créé 4 constantes nationales que vous pouvez maintenant utiliser pour paramétrer vos cotisations de retraite complémentaire :

- Tx Retraite CMRC T1 Sal

- Tx Retraite CMRC T1 Pat

- Tx Retraite CMRC T2 Sal

- Tx Retraite CMRC T2 Pat

VERSION 24.01.1

Calcul des bulletins 2024 et 2023

Cette version de COGILOG Paye permet le calcul des bulletins 2023 ainsi que des bulletins 2024 avec, pour 2024, les informations connues au moment de la rédaction de ce document.

Le logiciel utilisera automatiquement les barèmes de 2023 pour les bulletins de 2023 et les barèmes de 2024 (connus au moment de la rédaction de ce document) pour les bulletins de 2024.